Пролетел ещё месяц и для моей «Инвесткопилки» от Тинькофф — сервиса по автоматическому микроинвестированию. Кто не знает, что это за зверь такой — прочитайте мою вводную статью.

В этот раз я решил глубже исследовать вопрос доходности инструмента и подготовил новые слайды, где сравнил свою копилку с двумя альтернативными моделями инвестирования в тот же биржевой фонд.

Если вам нравятся мои статьи и есть желание поддержать меня, существует много способов это сделать: можете рассказать обо мне своим друзьям и в соцсетях, можете записаться на консультацию (чтобы, например, навести порядок в своих финансах). А можете просто кинуть донат.

На уведомления о новых статьях можно подписаться, нажав на колокольчик справа внизу экрана. Если его у вас нет (да и просто так тоже) — подписывайтесь на мой телеграм.

Но давайте перейдём к теме.

Что происходило в копилке

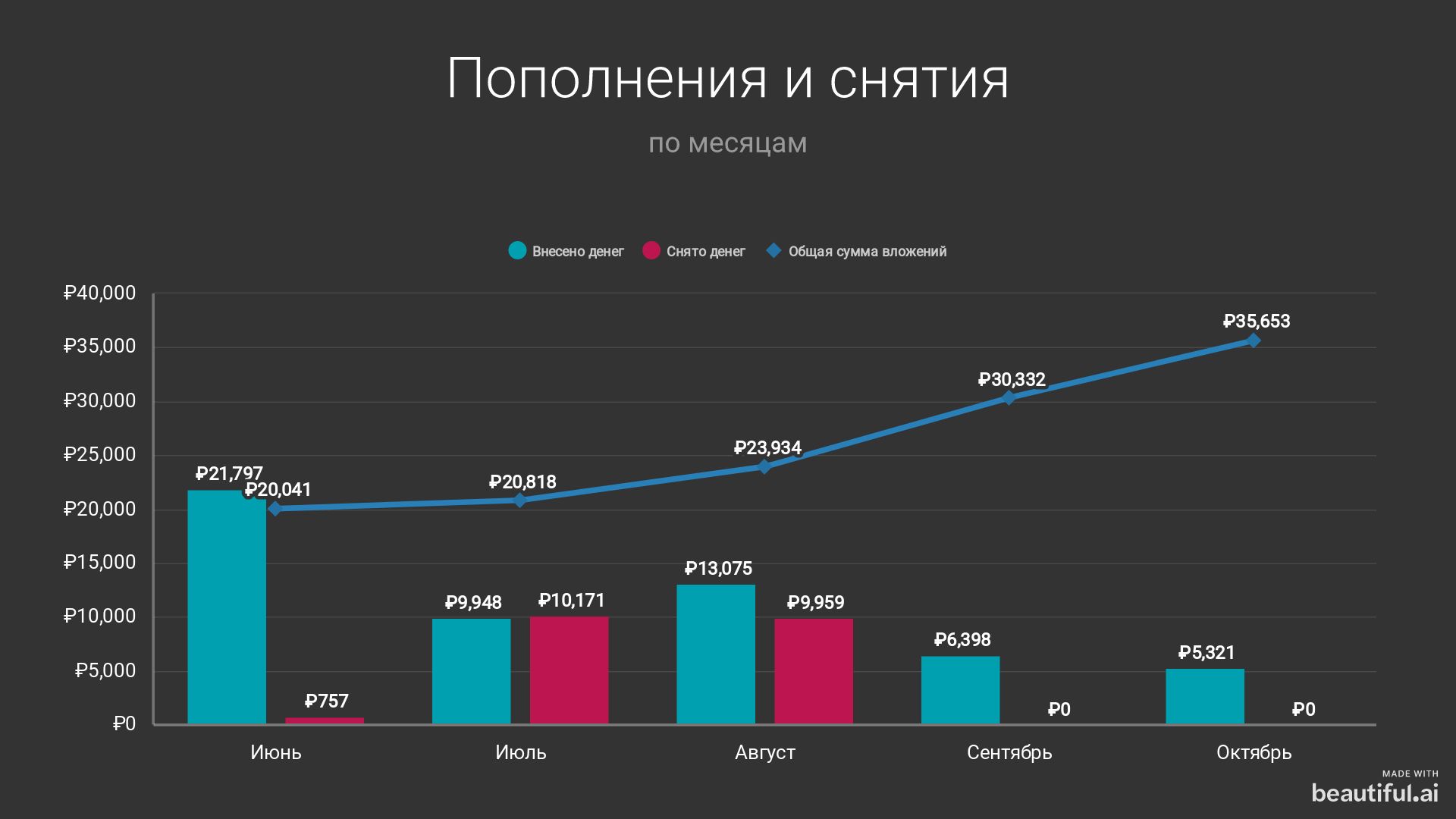

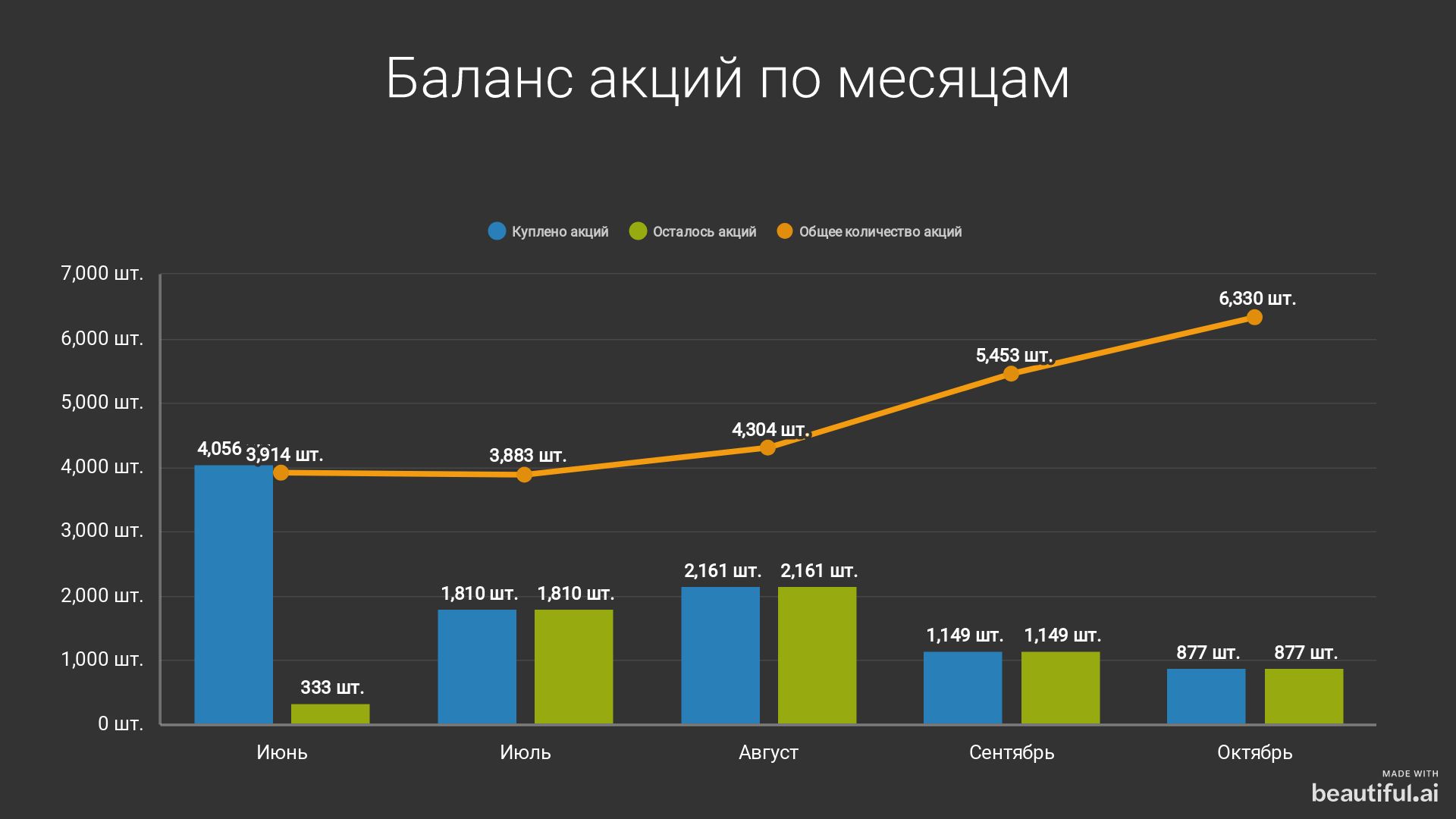

В октябре я больше недели был в отпуске и не пользовался рублёвой картой, так что пополнений в этом месяце вышло меньше всего. Но всё же, 5 с небольшим тысяч рублей транслировались почти в 900 акций биржевого фонда TRUR, подняв общий баланс выше 6 тысяч штук.

Я всё так же намерен не трогать сбережения в копилке хотя бы до следующего лета (а может, и дольше). Можно спроецировать, что вложения составят ещё 30-40 тысяч, что, кстати, сопоставимо с другими моими экспериментальными портфелями. (А количество акций должно уже через 4-5 месяцев перевалить за 10 тысяч, что не значит абсолютно ничего, но прикольно.)

За счёт того, что рынок штормило и средняя цена покупки ценных бумаг снова была ниже, чем в предыдущем месяце, средневзвешенная стоимость приобретения одной акции в копилке повысилась совсем незначительно. Ну и отсутствие продаж, конечно, помогает меньше смещать показатель вверх.

Доходность копилки

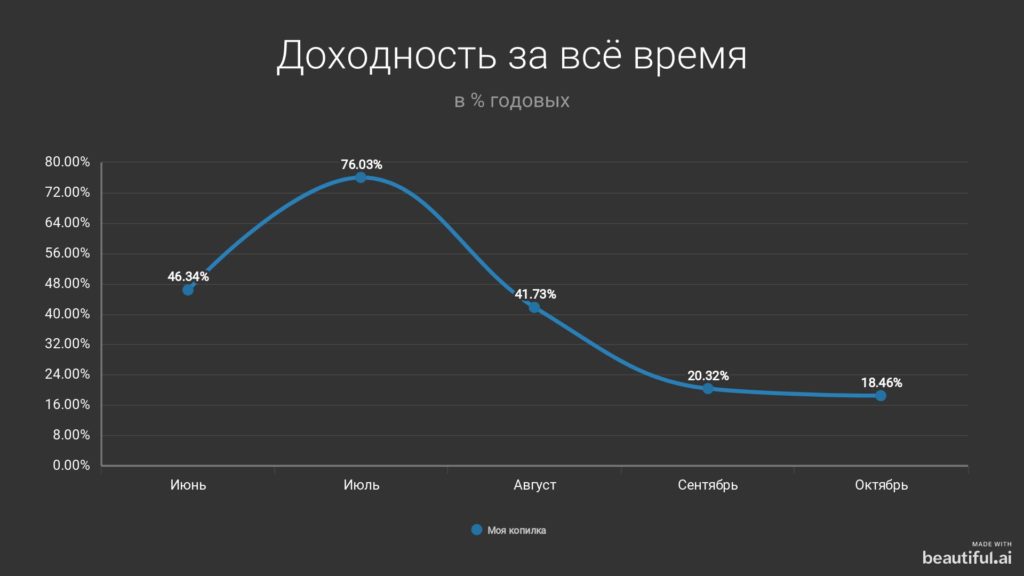

Доходность всей «Инвесткопилки» продолжает снижаться, но сильно медленнее, чем раньше. И эти цифры выглядят уже более реалистичными, чем тот дикий старт, который выпал на два месяца после запуска инструмента. Хотя они всё ещё очень высокие.

Впрочем, на инфографике авторства одной управляющей компании рублёвая инфляция за последние 17 лет была, в среднем, выше 16% в год. На этом фоне доходность копилки уже не кажется такой впечатляющей. Я спрашивал про инфографику — говорят, использованы данные Росстата. Но не уточнили, какая это была выборка.

Я тоже делал попытку посчитать среднюю инфляцию — на основе стоимости потребительской корзины с 2008 года, когда я устроился на работу. У меня получилось около 7% в год. Мне это кажется более релевантным показателем для обычного человека. И, в сравнении с ним, любая доходность выше 10% годовых выглядит очень солидно.

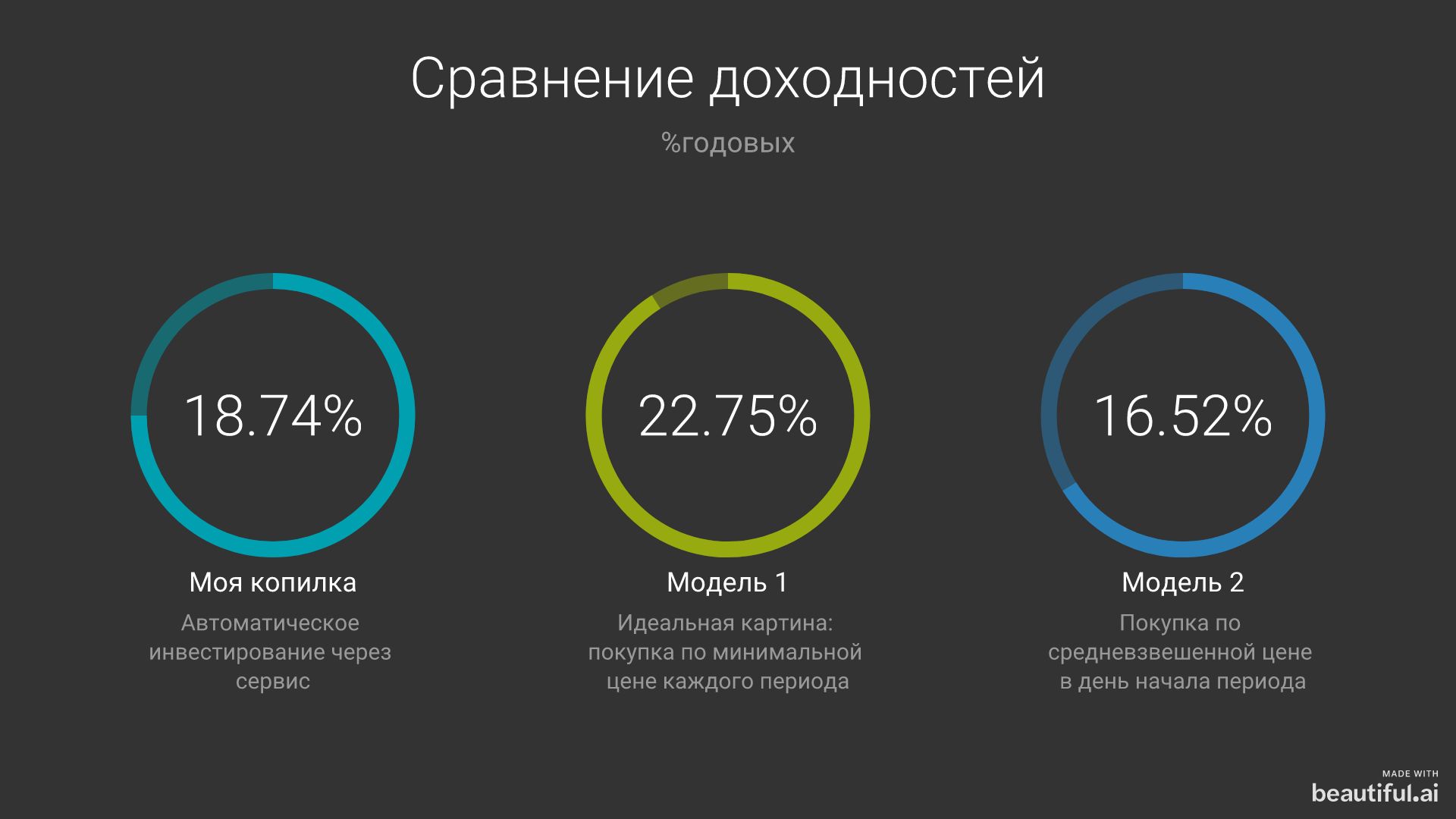

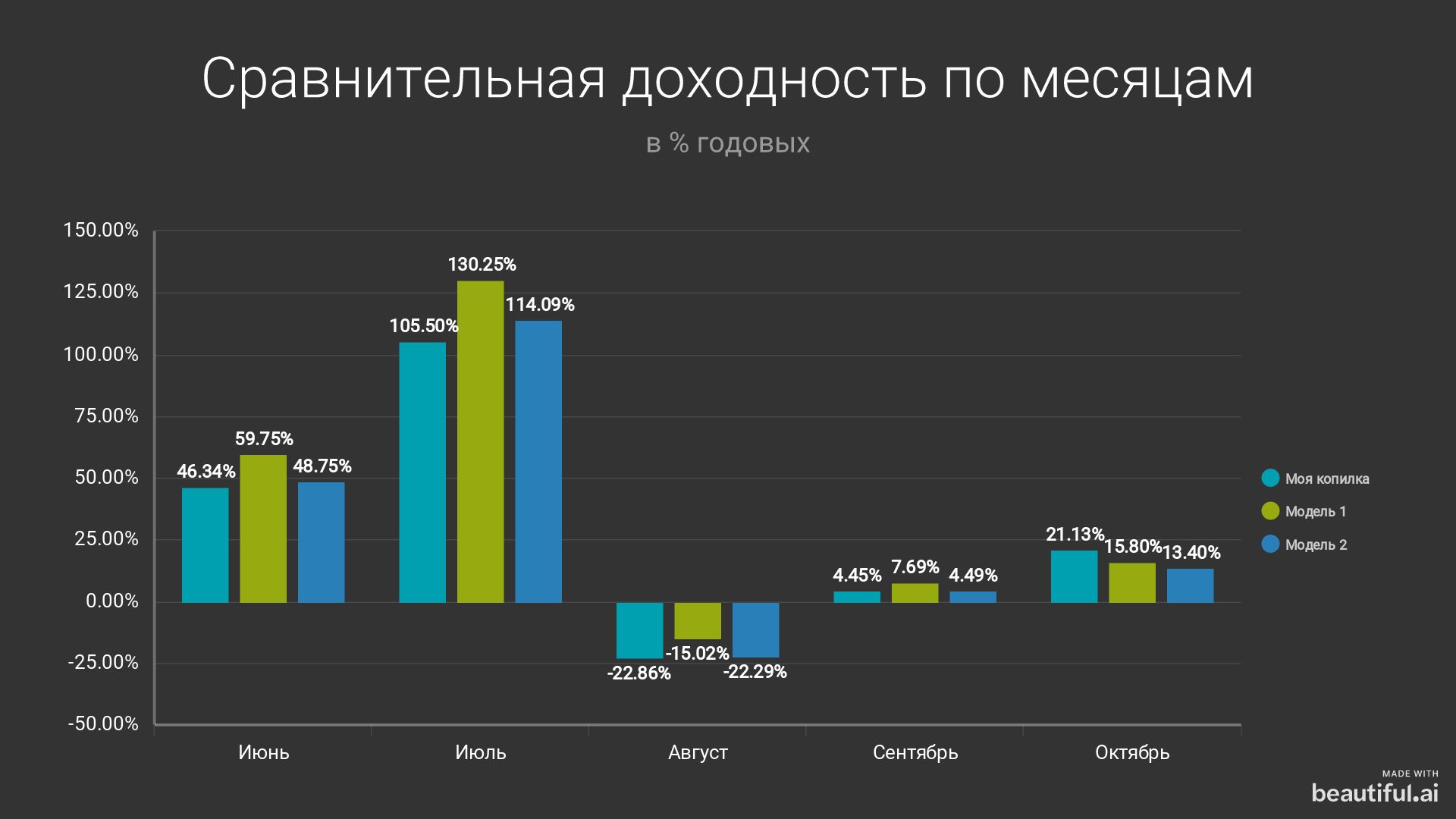

Но в этот раз я решил ещё и смоделировать альтернативные варианты инвестиций в рублёвый «Вечный портфель Тинькофф», чтобы понять, хорошо ли работает автоматический режим. Вот, что вышло:

Сравнивал я следующим образом: обе модели предполагали, что я вручную вкладываю в портфель такое же количество денег, какое попадало в «Инвесткопилку». Более того, в симуляции я ничего не продаю, что уже должно давать некоторый бонус к доходности.

Само собой, т.к. предполагается ручное ведение портфеля, я рассчитывал, что покупки совершаются одномоментно. И в первой модели я обладаю даром предсказывать цену акций и покупать их по минимальным котировкам. А во второй — я просто беру по среднему ценнику в день зарплаты.

Естественно, идеальная картина покупок по минимальным ценам даёт более высокую доходность, чем автоматический режим. Однако, заметьте, отставание не гигантское. Да, 4% на протяжении нескольких лет превращаются в существенную разницу. Вот только никто не может предсказывать рынок, потому это и недостижимый идеал.

А вот доходность единовременных покупок раз в месяц оказалась ниже моей.

Выводы

Напрашиваются интересные размышления: получается, покупать по чуть-чуть каждый день выгоднее, чем раз в месяц. Эта гипотеза увлекает меня, так что я думаю смоделировать ещё несколько ситуаций. Уже без привязки к «Инвесткопилке», просто возьму несколько разных акций. Но это уже будет другая история.

Кстати, между делом, ещё одно любопытное наблюдение: доходность копилки сейчас выше, чем у любого моего другого портфеля — и среднесрочного, и из высокодоходных облигаций, и краудлендингового. Но мой пенсионный портфель, кстати, пока серьёзно обходит и «Инвесткопилку». Надо будет про него вам рассказать, хоть там и сыграло, по большей части, везение.

А у копилки грядёт первый маленький юбилей — полгода с момента запуска. Через месяц я ещё раз пройдусь по всему функционалу сервиса. Ну и свежие доходности покажу, само собой.

На этом всё, подписывайтесь на обновления (колокольчик справа снизу) и/или на телеграм-канал! Любые вопросы и предложения, как всегда, пишите в комментариях!

Наверное, раз в полгода покупать тогда вообще не вариант((?!

Раз в полгода всё ещё будет явно лучше, чем никогда 🙂