Всем привет! В предыдущей статье я напомнил вам о том, что вообще из себя представляет «Инвесткопилка» от Тинькофф, как она работает, и какие у неё есть нюансы.

Как я уже упоминал, сам я пользуюсь копилкой с первого дня, и всё это время веду учёт результатов. Полгода, на мой взгляд, являются первой интересной вехой для финансового инструмента, особенно в таких интересных рыночных условиях.

Давайте же заглянем внутрь моей «Инвесткопилки» и поглядим на её достижения за шесть месяцев существования.

подпишись!

Чтобы не пропускать новые статьи, подписывайтесь на обновления:

телеграм-канал, группа ВК, страница ФБ

и пуш-уведомления (колокольчик справа внизу экрана)

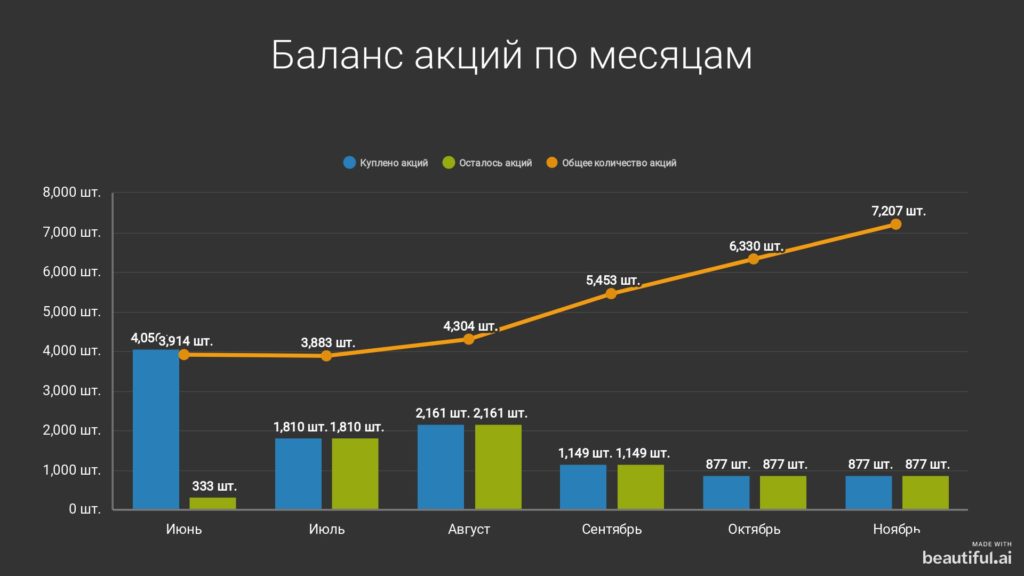

Количество и стоимость активов

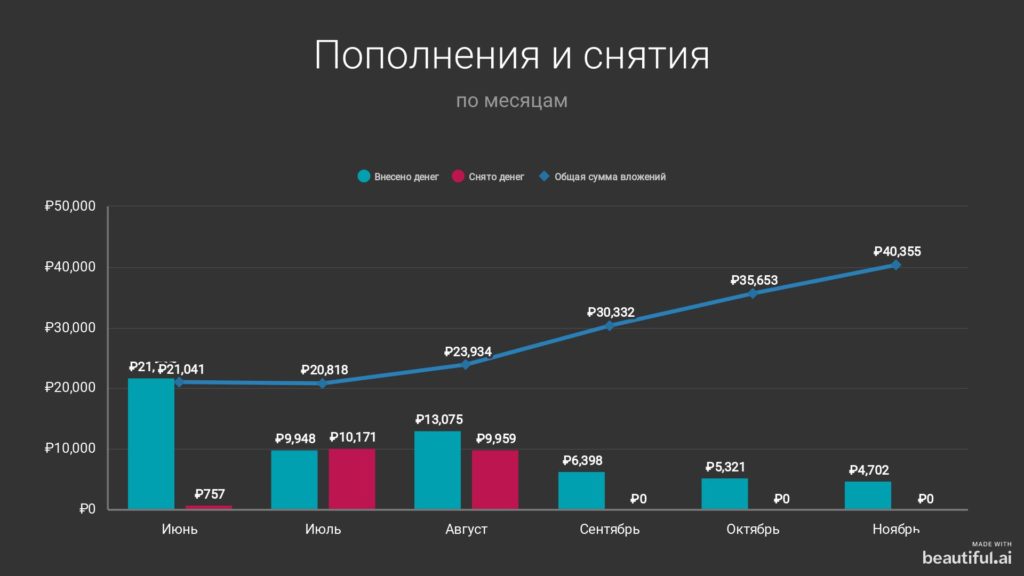

В начале использования «Инвесткопилки» я полагался не только на автопополнение, но и закидывал в неё немного денег, которые позже нужно было выводить обратно. Потом я начал беспокоиться, что вывод денег негативно отразится на доходности и перестал добавлять дополнительные средства.

Удивительно, кстати, но как я ни считал, конкретно в моём случае этот финт оказался выгодным. Но это происходило в то время, когда котировки довольно активно росли. Сейчас же могла бы случиться и другая ситуация.

Как вы помните, «Инвесткопилка» работает за счёт автоматической покупки (и продажи — при выводе средств) акций «Вечных портфелей» от Тинькофф. Этот график показывает общее количество акций рублёвого фонда в моей копилке, а так же баланс по месяцам. Вы можете видеть, что июньских акций почти не осталось — при выводе средств продавались именно они. (Это подтверждается также суммой налогов, уплаченной с дохода от продаже при выводе денег.)

Котировки акций «Вечного портфеля» за полгода, в целом, неплохо поднялись относительно июня, но вместе с ними поднималась и цена покупки в портфель. Ноябрь продолжает тянуть среднее значение по всей копилке вверх.

Однако, интересный момент, на который я обратил внимание только сейчас: среднемесячная цена покупки акции в «Инвесткопилку» выходит ниже средневзвешенной рыночной цены за тот же месяц. В июне-июле я могу списать это на большие единовременные пополнения в начале периода. Тем более, потом котировки активно росли. Но в ноябре? Везение или нюансы алгоритмов? Нужно будет наблюдать дальше.

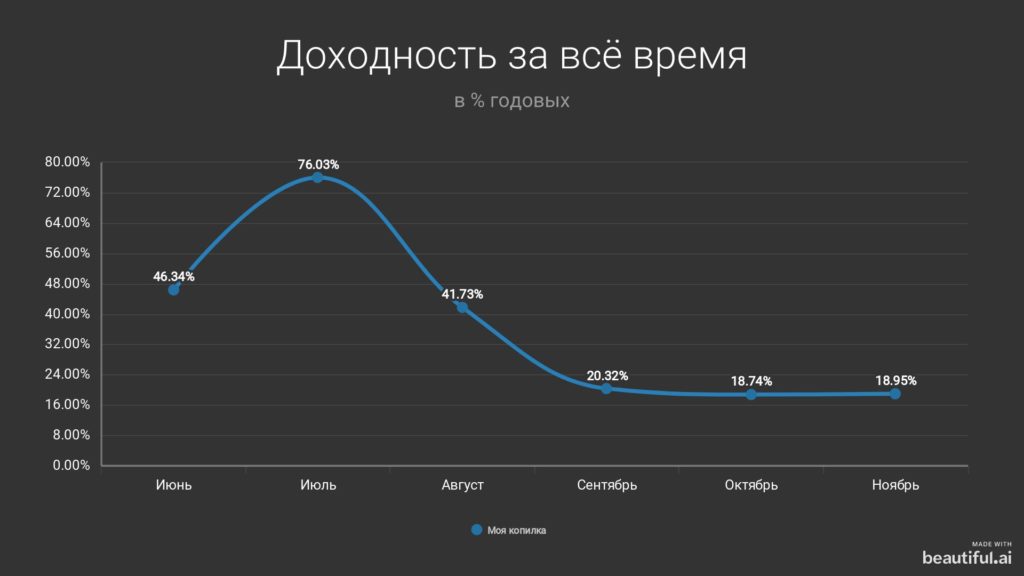

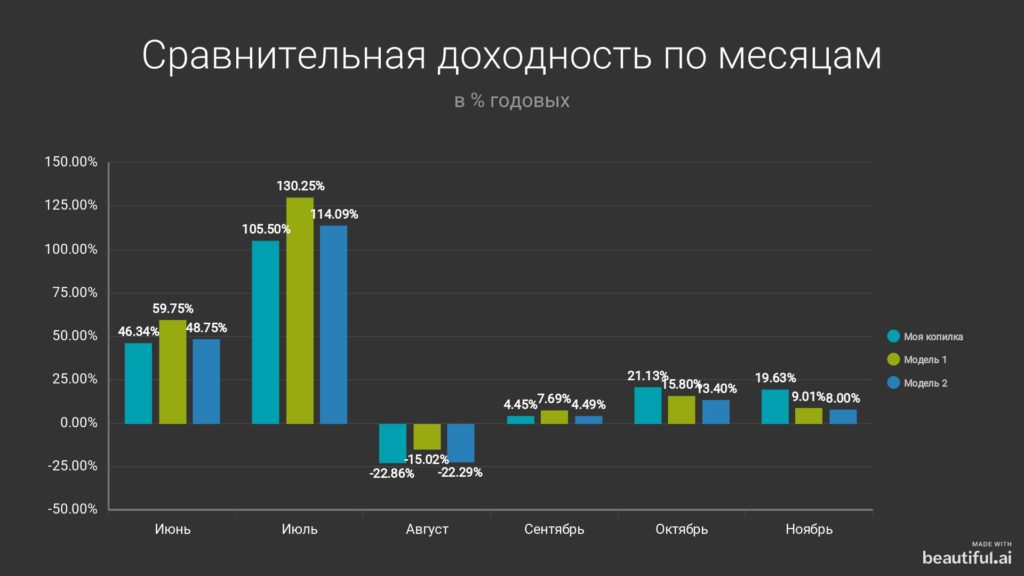

Доходность моей Инвесткопилки

Естественно, больше всего всем интересно, сколько может «Инвесткопилка» принести денег своему обладателю. Вот график:

После этапа бурного роста летом копилка подостыла и немного устаканилась. Ноябрь оказался несколько лучше октября и подтянул общую доходность вверх. Впрочем, то дикое ралли, которое случилось на фондовом рынке, не так уж заметно сказалось на «Вечном портфеле». Независимо от этого, результат почти на 5% годовых выше исторического меня полностью устраивает.

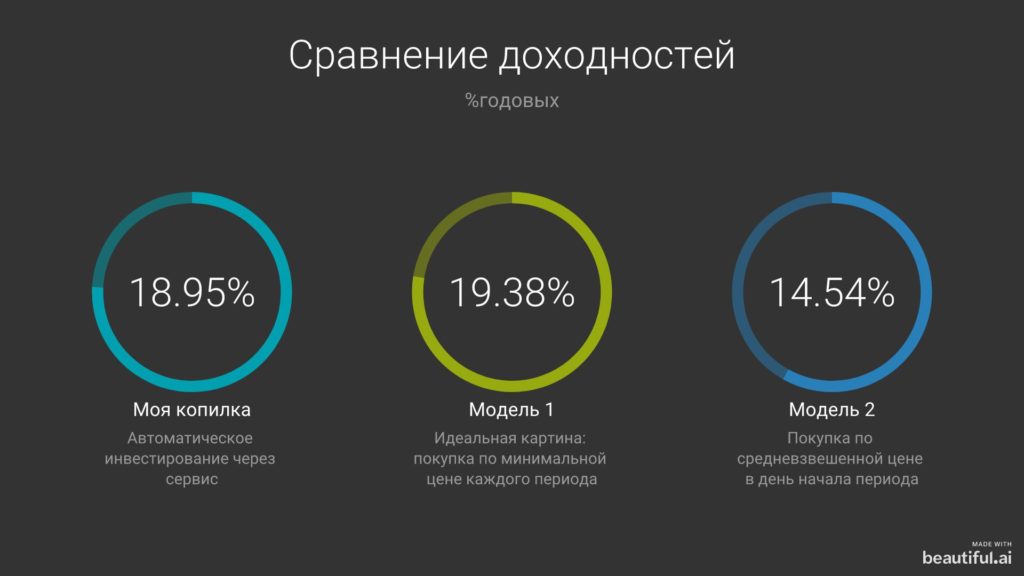

Но насколько хорошо работает автоматическое инвестирование? Можно ли в ручном режиме добиться результатов лучше? Я сравнил:

Первая модель — это супер-идеальная картина, которую вряд ли можно реализовать вручную. Нужно быть провидцем и уметь угадывать самую низкую цену за текущий период. Я добавил это сравнение в прошлом месяце, и с тех пор отставание автоматической копилки сократилось.

Вторая же модель — это стандартное ручное решение, когда в определённый день месяца вы закидываете деньги на брокерский счёт и покупаете на них акции фонда по текущей цене. Как видите, такой подход существенно проигрывает автоматическому режиму, который, по сути, совершает покупки по чуть-чуть практически каждый торговый день.

Что интересно, я также рассчитал доходность модели, в которой бы шли покупки акций на одинаковую сумму (+/-6 рублей) реально каждый торговый день. По средневзвешенной цене за день. Она оказалась самой провальной и дала всего 10.17% годовых. Так что, по-видимому, здесь ещё реально срабатывает элемент везения — автомат в моей «Инвесткопилке» приобретает бумаги в более удачные моменты.

Если рассматривать отдельные месяцы, то в период бурного роста идеальная модель заметно обгоняла и реальную копилку, и ручной режим с покупкой раз в месяц. В период падения она тоже была лучше. А вот в октябре-ноябре, когда котировки то росли, то падали, почему-то авто-инвестирование оказалось успешнее обеих моделей.

Заключение

На самом деле, сложно сделать какой-то более чёткий вывод, кроме того, что «Инвесткопилка» от Тинькофф для меня работает, и работает весьма успешно. Вероятно, её успех действительно — в какой-то мере — связан с тем, что деньги в копилку поступают в удачные моменты. В таком случае, в будущем тренд вполне может переломиться и результаты начнут проигрывать ручному инвестированию.

Но для меня в рамках инструмента, который, по сути, защищает рублёвые накопления от инфляции, любая доходность выше 7% годовых является приятным бонусом. Так что я планирую продолжать пользоваться «Инвесткопилкой» в фоновом режиме ещё долгое время и накопить нам с женой на что-нибудь приятное.

На этом у меня всё, надеюсь, смог быть вам полезен! Если есть какие-либо вопросы, предложения или замечания — пишите в комментарии!

подпишись!

Чтобы не пропускать новые статьи, подписывайтесь на обновления:

телеграм-канал, группа ВК, страница ФБ

и пуш-уведомления (колокольчик справа внизу экрана)

Убедительно! Пожалуй, я тоже сейчас внесу в Инвесткопилку немного деньжат)