Всем привет, уважаемые инвесторы и те, кто думаете ими стать! В прошлый раз разговор шёл о том, как собрать себе пассивный портфель из 10 биржевых фондов. Однако, стоимость некоторых из фондов не позволяла нормально собирать такой портфель при ежемесячных взносах меньше 25 тысяч рублей. И вы попросили меня накидать пример фондовой стратегии, но такой, чтобы можно было начать с 10 тысяч в месяц.

И я накидал. Более того, я предлагаю вам не один вариант, а сразу четыре. Есть даже такой, для которого минимальный взнос для равномерного пополнения составляет… чуть больше 150 рублей.

Заинтриговал? Тогда вникайте в детали!

подпишись!

Чтобы не пропускать новые статьи, подписывайтесь на обновления:

телеграм-канал, группа ВК, страница ФБ

и пуш-уведомления (колокольчик справа внизу экрана)

Предупреждение

Напоминаю, что предсказать развитие событий и движения рынка с достаточной точностью не сможет никто. Варианты портфелей, которые я предлагаю, не являются индивидуальной инвестиционной рекомендацией — это просто модели вам на обдумывание. Их доходность рассчитана из исторических данных, нет никаких гарантий, что в будущем они поведут себя не хуже (хоть мы все на это очень надеемся). Принимайте взвешенные решения и будьте аккуратны с деньгами.

Варианты портфелей на 10 тысяч рублей ежемесячно

Как я уже написал, дальше я предложу вам 4 варианта пассивных портфелей, состоящих полностью из биржевых фондов — от максимально осторожного (и, следовательно, исторически менее доходного) до относительно агрессивного (и наиболее доходного).

Историческую доходность я считал по индексам, на которых основаны фонды. Я взял данные за последние 10 лет, где это было возможно. (Для AKEU были данные только за 3 года, для FXWO — за три с половиной, для FXRU — за 7 лет.)

Кроме того, я прикину в каждом из вариантов, сколько будет стоить ваш портфель, если вы будете пополнять его на 10 тысяч ежемесячно.

Чтобы было, с чем сравнивать:

За 30 лет, если просто покупать доллары на 10 тысяч рублей в месяц и откладывать их, вы соберёте примерно 27 тысяч долларов (с учётом девальвации рубля).

Если же принять в расчёт ещё и инфляцию, то, в сегодняшних долларах, выйдет 14 с небольшим тысяч зелёных.

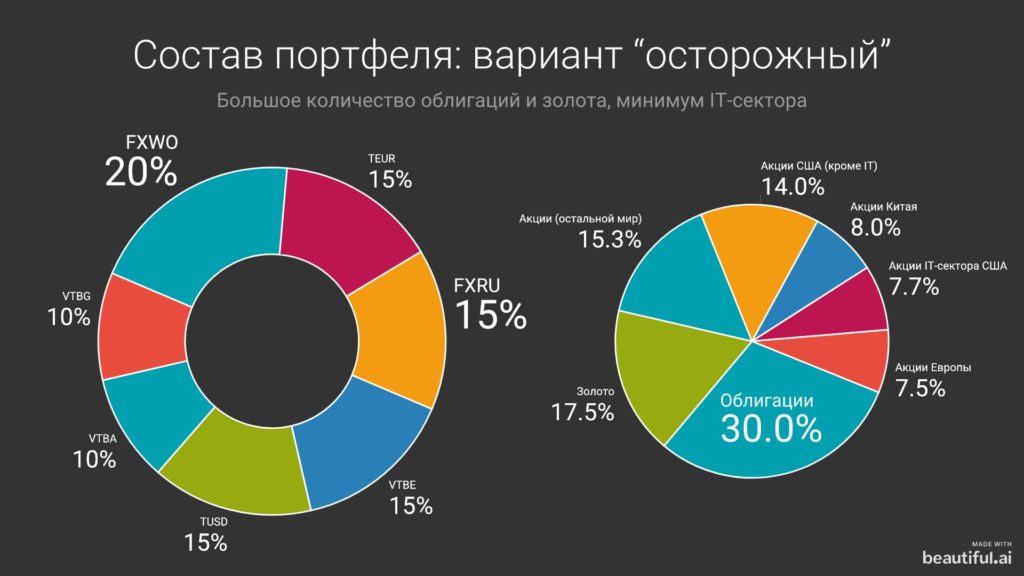

Вариант 1: осторожный

Наиболее консервативный из портфелей, где практически половину занимают так называемые «защитные» активы — облигации и золото. Доля акций же достаточно сильно размазана по всему миру, отдельно айтишных фондов нет (только акции IT-компаний в составе остальных фондов).

Историческая доходность такого портфеля невелика — всего 7.23% годовых после комиссий фондов. Но за 30 лет вложений — уже за вычетом инфляции — она даст портфель стоимостью порядка 60 тысяч долларов. В 4 раза лучше, чем просто откладывать.

Лично мне кажется, что подобный портфель чересчур осторожен для 30-летнего горизонта инвестиций. Возможно, я бы смотрел в его сторону для горизонта лет в десять.

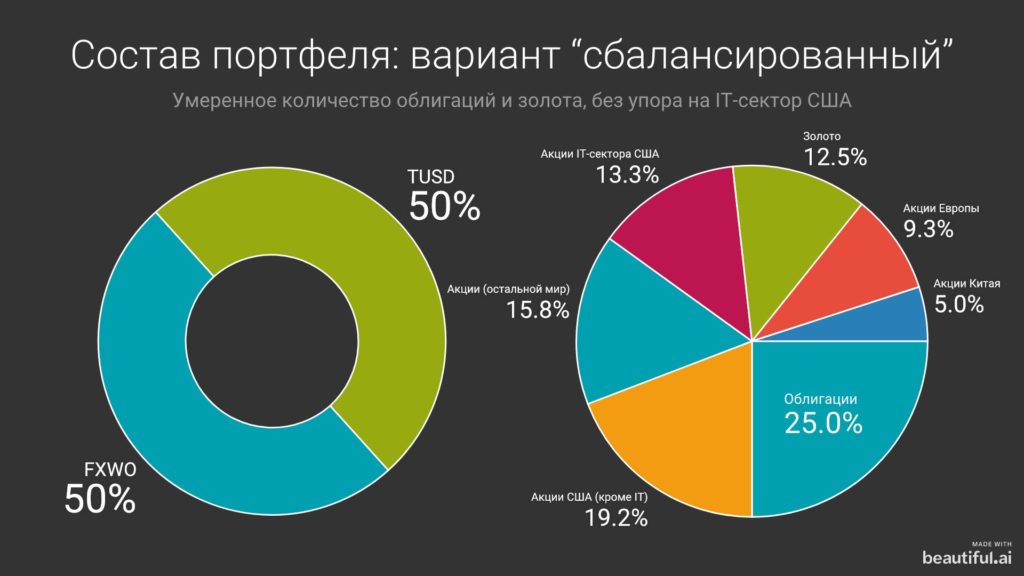

Вариант 2: сбалансированный

Самый простой и, вместе с тем, довольно сбалансированный портфель: есть и немного золота, и облигации, и достаточно разных акций, включая IT-сектор. Этот портфель проще всего держать в балансе — для равномерной покупки хватит примерно 150 рублей (двух долларов).

Доходность после комиссий исторически составляла 9.78% годовых. Напоминаю только, что для FXWO, к сожалению, данные были только за три с половиной последних года. Но, при сохранении подобной доходности и взносах в 10 тысяч рублей, за 30 лет — с поправкой на инфляцию — накопится больше 104 тысяч долларов.

В принципе, если нет особой любви к IT-сектору и нравится простота портфеля, то это вполне неплохой вариант.

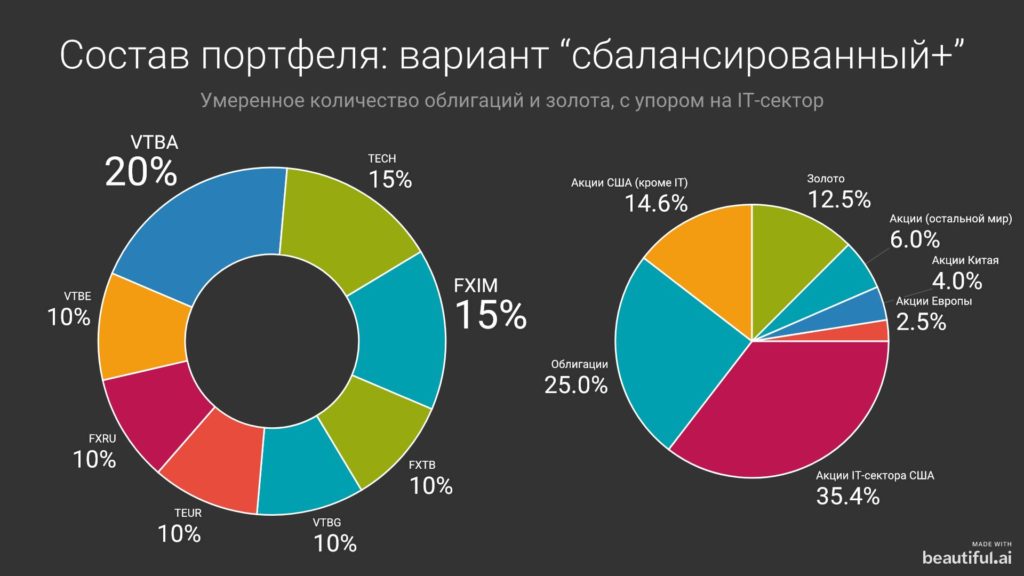

Вариант 3: сбалансированный+

А вот и набор для тех кто верит в светлое будущее IT-сектора США. В принципе, столько же облигаций и золота, как и в прошлом варианте, но в акциях яркий перекос: высокотехнологичные компании занимают больше, чем все остальные вместе взятые.

Конечно, эти акции тащат рынок, и не только в 2020-м году: доходность подобного портфеля исторически оказалась на уровне 11.05% годовых. Что транслируется в больше, чем 139 тысяч послеинфляционных долларов за 30 лет.

Если верите, что высокотехнологичный сектор продолжит и следующие три десятка лет тащить рынок на себе, то это вариант для вас. Или же следующий…

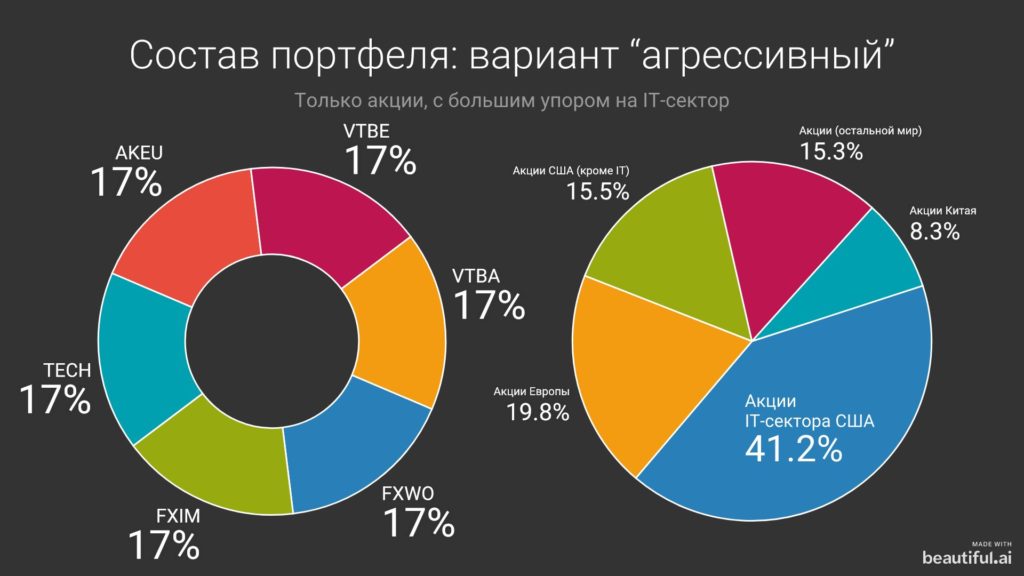

Вариант 4: агрессивный

Для тех, кто верит, что «защитные» активы типа облигаций и золота — это балласт для доходности, предлагается агрессивная опция: фонды только из акций. Сильно много высокотехнологичного сектора, потому что он лучше всех показал себя за 10 лет.

Такой набор фондов показывал историческую доходность в 13.39% годовых. Ежемесячные 10 тысяч рублей могли бы трансформироваться в почти 240 тысяч долларов за 30 лет. И это, конечно, с учётом инфляции. Да, это почти в 17 раз лучше, чем просто откладывать деньги в доллары.

Заключение

Конечно, неизвестно, будут ли те же высокотехнологичные компании флагманами рынка ещё 30 лет. И, тем более, 60-70 лет, если вспомнить о том, что с накопленного портфеля ещё достаточно долго нужно жить. О таком далёком будущем вообще сложно размышлять.

Однако, целью данной статьи было показать, что даже 10 тысяч рублей в месяц можно постараться превратить в неплохие пенсионные средства, не занимаясь, при этом, активным управлением портфелем.

Всё, что от вас требуется — это покупать акции биржевых фондов каждый месяц, поддерживая соотношение между ними. Во всех вариантах из подборки любой из фондов обойдётся (пока что) меньше, чем в тысячу рублей за бумагу. Так что, поддерживать баланс не составит особого труда.

Если у вас есть вопросы, мысли, замечания — жду вас в комментариях! Спасибо за прочтение!

подпишись!

Чтобы не пропускать новые статьи, подписывайтесь на обновления:

телеграм-канал, группа ВК, страница ФБ

и пуш-уведомления (колокольчик справа внизу экрана)

Правильно ли понимаю, что если докупать во все 4 портфеля ежемесячно (Портфель Оптимальный), то получится доходность около 10,36 % и ежемесячные 40 000 трансформируются в 543000 рублей через 30 лет. Или неправильно считаю?

Я считаю это всё в долларах, потому что активы у всех используемых фондов либо в долларах, либо в евро. Доходность тоже приведена долларовая, инфляция тоже учитывается для доллара. 🙂

Если взять 10.36% годовых и 40 000 рублей в месяц, то на выходе получится больше 478 тысяч долларов стоимости портфеля через 30 лет. Если, конечно, такая доходность сохранится.

Я бы не рекомендовал собирать один вариант из этих четырёх, т.к. это не имеет большого смысла — фонды повторяются же. Надо просто решить, сколько хочется облигаций, сколько золота, сколько Китая и т.д. На 40 000 рублей можно брать и фонды с более высокой ценой одной бумаги, например, чисто на Китай или на Германию, если есть желание.